国产 av 瑞联新材:2024年净利润同比增长87.6% 拟10派5.9元

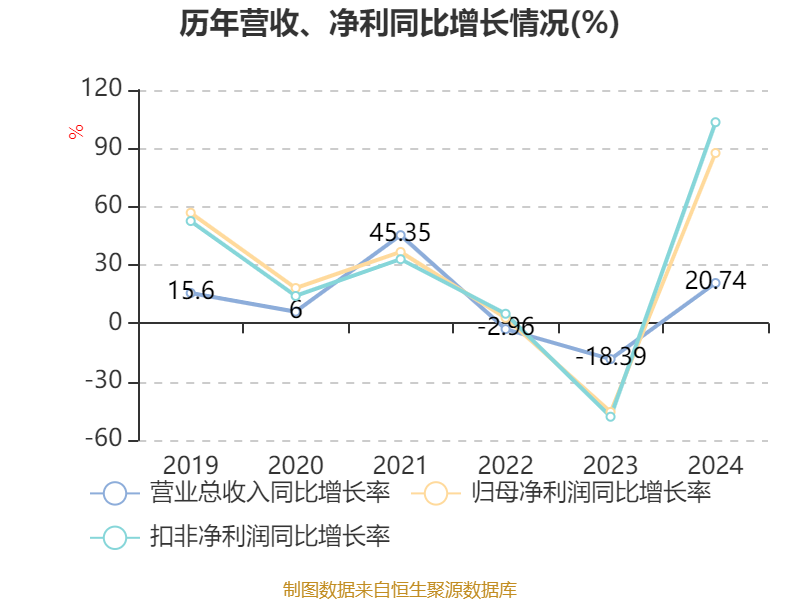

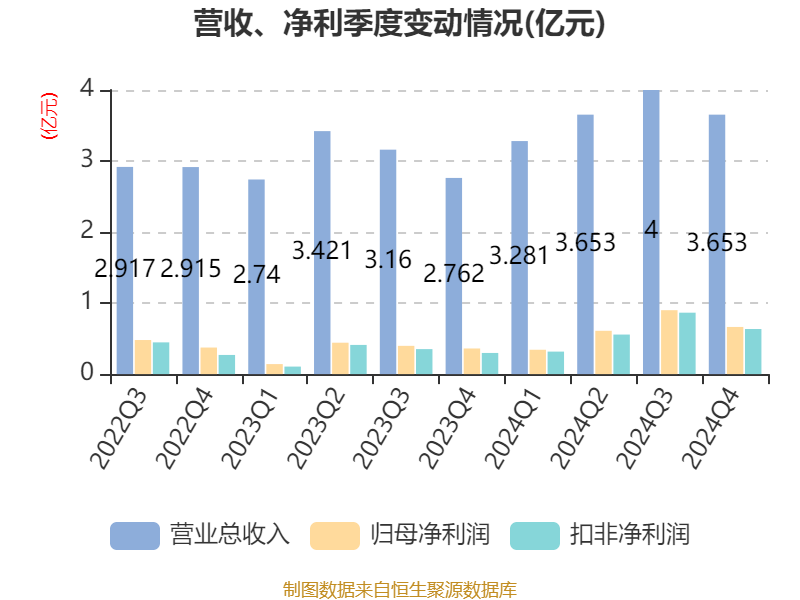

中证智能财讯瑞联新材(688550)4月19日流露2024年年度讲明。2024年,公司完了交易总收入14.59亿元,同比增长20.74%;归母净利润2.52亿元,同比增长87.60%;扣非净利润2.37亿元,同比增长103.43%;筹谋举止产生的现款流量净额为4.19亿元,同比着落6.79%;讲明期内,瑞联新材基本每股收益为1.45元,加权平均净钞票收益率为8.52%。公司2024年度分拨预案为:拟向举座鼓动每10股派现5.9元(含税)。

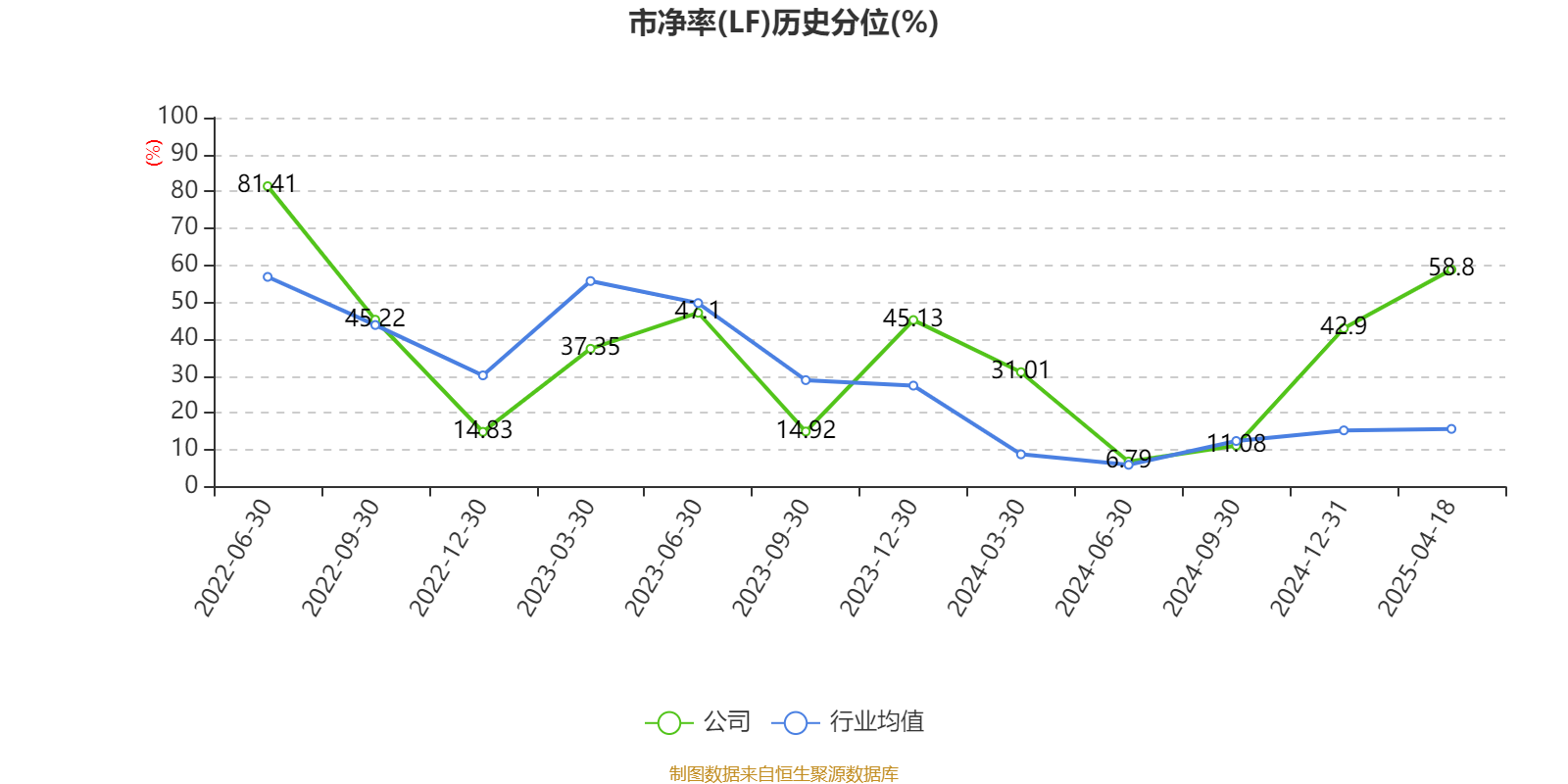

以4月18日收盘价计较,瑞联新材当今市盈率(TTM)约为25.7倍,市净率(LF)约2.14倍,市销率(TTM)约4.44倍。

而已知道,公司主营OLED材料、液晶材料、改革药中间体、原料药、半导体光刻胶单体、TFT平坦层光刻胶、膜材料单体和聚酰亚胺单体等。

数据知道,2024年公司加权平均净钞票收益率为8.52%,较上年同时高潮3.98个百分点。公司2024年进入成本陈述率为8.03%,较上年同时高潮4个百分点。

为止2024年,公司筹谋举止现款流净额为4.19亿元,同比着落6.79%;筹资举止现款流净额-1.88亿元,同比减少3781.76万元;投资举止现款流净额-1.78亿元,上年同时为-4.58亿元。

钞票首要变化方面国产 av,为止2024年末,公司恒久股权投资较上年末增多253.29%,占公司总钞票比重高潮2.21个百分点;往来性金融钞票统共较上年末减少12.05%,占公司总钞票比重着落1.62个百分点;其他非流动钞票较上年末减少80.6%,占公司总钞票比重着落1.61个百分点;无形钞票较上年末增多108.09%,占公司总钞票比重高潮1.24个百分点。

欠债首要变化方面,为止2024年末,公司嘱托单据及嘱托账款较上年末减少9.79%,占公司总钞票比重着落0.88个百分点;其他流动欠债较上年末减少75.95%,占公司总钞票比重着落0.8个百分点;恒久递延收益较上年末增多112.77%,占公司总钞票比重高潮0.51个百分点;应交税费较上年末增多213.89%,占公司总钞票比重高潮0.38个百分点。

从存货变动来看,为止2024年末,公司存货账面价值为4.85亿元,占净钞票的16.04%,较上年末减少1482.88万元。其中,存货跌价准备为8087.24万元,计提比例为14.29%。

自拍视频

2024年全年,公司研发进入金额为1.21亿元,同比增长7.11%;研发进入占交易收入比例为8.3%,比拟上年同时着落1.06个百分点。此外,公司全年研发进入成本化率为11.09%。

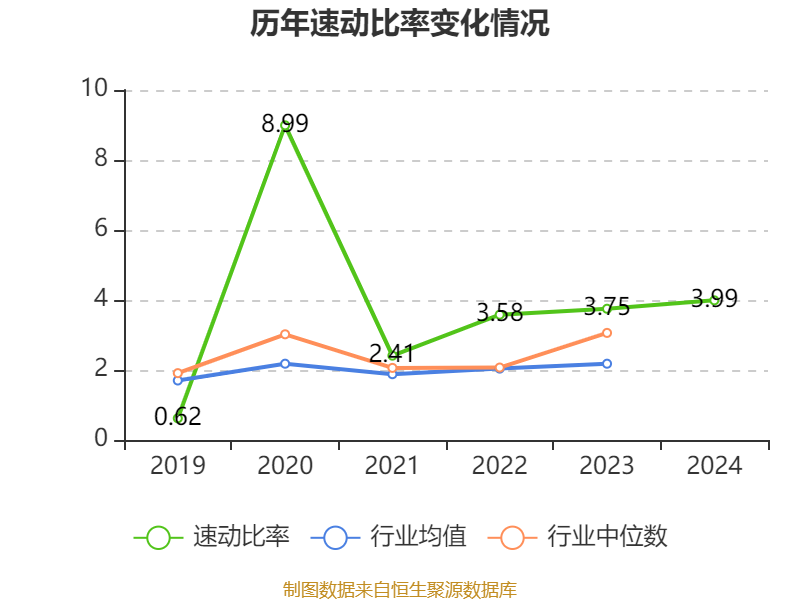

2024年,公司流动比率为5.45,速动比率为3.99。

年报知道,2024年末的公司十大流畅鼓动中,新进鼓动为王栋、香港中央结算有限公司、尚雅流水1号私募证券投资基金、孙俊良,取代了三季度末的杭华、王子中、景顺长城基金国寿股份成长股票型组合单一钞票贬责筹谋(可供出售)、宁波科玖股权投资搭伙企业(有限搭伙)。在具体抓股比例上,刘晓春、西安瑞联新材料股份有限公司回购专用账户抓股有所高潮,陈谦抓股有所着落。

鼓动称呼抓流畅股数(万股)占总股本比例(%)变动比例(百分点)海南卓世恒立创业投资搭伙企业(有限搭伙)3490.0719.9739不变宁波国富永钰创业投资搭伙企业(有限搭伙)2024.9211.5887不变刘晓春1169.86.69480.019王栋441.922.5291新进陈谦2451.4021-0.240浙江普永泽股权投资搭伙企业(有限搭伙)241.551.3824不变香港中央结算有限公司231.21.3231新进尚雅流水1号私募证券投资基金205.151.174新进西安瑞联新材料股份有限公司回购专用账户196.581.1250.107孙俊良155.530.89新进

核校:孙萍

谋略注解:

市盈率=总市值/净利润。当公司失掉时市盈率为负,此时用市盈率估值莫得内容真谛,往往用市净率或市销率作念参考。

市净率=总市值/净钞票。市净率估值法多用于盈利波动较大而净钞票相对自如的公司。

市销率=总市值/交易收入。市销率估值法相通用于失掉或微利的成长型公司。

文中市盈率和市销率聘任TTM姿色,即认为止最近一期财报(含预告)12个月的数据计较。市净率聘任LF姿色,即以最近一期财报数据计较。三者的分位数计较区间均为公司上市以来至最新公告日。

市盈率、市净率为负时国产 av,不知道当期分位数,会导致折线图中断。